皆さんは国税調査官という職業をご存知だろうか?

国税調査官は確定申告を元に税金がキチンと納められたかをチェックする、いわば納税の専門家だ。

納税の専門家というと税理士という職業がある。

納税する側の立場でアドバイスしてくれる専門家が税理士で、その納税が正しいかチェックする専門家が国税調査官というわけである。

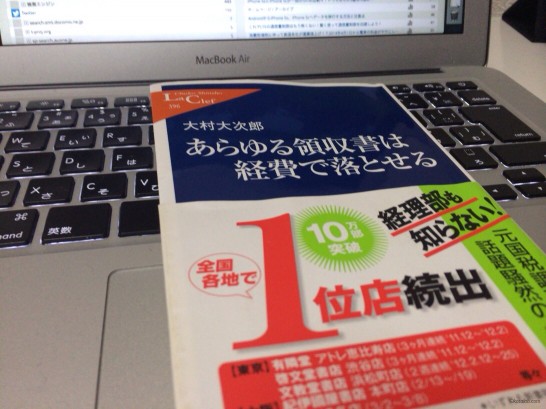

著者の大村大次郎さんは元国税調査官、納税の専門家。

そんな大村大次郎さんが「あらゆる領収書は経費で落とせる」というのだから間違いないのだろう。

税務署が認める領収書と認めない領収書

タブレットもノートPCも書籍も、時にはディズニーランドのチケットやスポーツ観戦チケットまでも経費となりえるのだ。

ここで誤解しないで欲しいのは無条件で経費にできるわけではないということだ。

税務署が経費として認めてくれない限りそれは経費にはならない。

では同じでも税務署が領収書をみてそれを経費として認めるかどうか、なにをもって判断するのか。

その判断基準は「事業と関連するかどうか」である。

つまり事業と関連するものならなんでも経費にできるのだ。

個人事業主であるブロガーがiPad Airを買う場合を例にあげてみよう。

買った本人がSNSやネットを見ているだけじゃもちろん経費にはならない。

iPad Airを買い、それに関する詳細な情報をブログにアップし、そのエントリーから広告収入を得るとする。

するとiPad Airの購入と事業の収入が結びつき、「事業と関連する」領収書となるのだ。

スイーツのマーケティング担当ならスイーツの食べ歩きが経費に、ラーメン雑誌の編集者ならラーメンの食べ歩きが経費になるのだ。

領収書がなくても経費にする方法

経費にしたいけど領収書がないから無理だと諦める人もいるだろう。

でもそんな必要はない。

経費は領収書がなくても計上できるのだ。

領収書がなくても経費に計上する方法もあるのです。領収書というのは、「取引の記録」に過ぎないのです。だから、領収書がなければ、取引の記録を自分で作ればいいのです。

via:P.147

具体的には

- 支払った日

- 支払った金額

- 支払先

- 支払った内容

を記録しておけばいい。

サラリーマンで交通費の精算をしている人はあれを思い出して欲しい。

「1/23日に300円、JRを使ってA駅からB駅まで行った」というようなことを書いているはずだ。

交通費は経費のひとつである。つまり領収書がなくても上記4項目がわかれば経費として形状できるのだ。

不正は即アウト!

どんなものでも経費にできる可能性はあるが、唯一経費にできないものがある。

それは支払ったこともないウソの領収書だ。

領収書がなくても経費にはできるが、支払ったことのないウソの記録ももちろんダメ。

当たり前といえば当たり前だが、そこを勘違いしてはいけない。

領収書の数字に「0」を書き足したりしてもダメ。不正は即アウトである。

不正しようとしたわけではないにしても、手書きで交通費などを書く場合に日付や金額を間違えていると、税務署から指摘されれば追徴課税となるので注意しよう。

さいごに

経費について具体的な例とともに解説されていて非常に読みやすく、今まで会計を知らなかった人でもスラスラ読める内容となっている。

会社の会計担当者じゃなくても、サラリーマン、経営者、個人事業主など全ての税金を払う人にオススメの1冊!

ただし、実際の確定申告には税理士などの専門家に相談して、しっかり準備しておきましょう!

Amazonのオススメ!